Guerra Irán: Impacto en Industria Global y Perú

Introducción

La escalada del conflicto bélico en Medio Oriente, iniciado el 28 de febrero de 2026 con la operación conjunta de Estados Unidos e Israel contra Irán, ha desencadenado una crisis económica global sin precedentes, que afecta al Perú. Este conflicto no solo representa una amenaza geopolítica, sino que está generando ondas de choque que atraviesan océanos y fronteras, impactando directamente en las cadenas de suministro industriales, los precios de materias primas y la estabilidad económica mundial.

Para Latinoamérica, y particularmente para Perú, las consecuencias de esta guerra van más allá de las noticias internacionales. Se traducen en aumentos inmediatos en los costos de combustibles, materiales de construcción, fertilizantes y productos tecnológicos, afectando desde el trabajador que debe pagar más por el transporte hasta las empresas constructoras que enfrentan incrementos en sus insumos básicos.

El Epicentro del Problema: El Estrecho de Ormuz

La Arteria Vital del Comercio Mundial

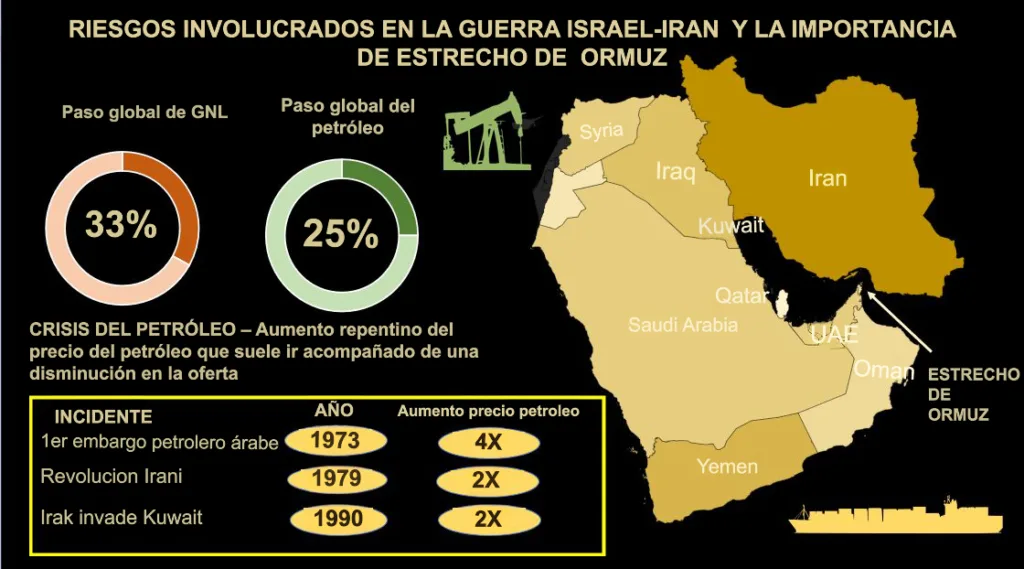

El estrecho de Ormuz, un paso marítimo de apenas 33 kilómetros entre Irán y Omán, se ha convertido en el punto neurálgico de la crisis económica actual. Por esta ruta estratégica transita:

- 25% del petróleo mundial

- 20% del gas natural global

- 30% del gas natural licuado transportado por vía marítima

- Entre 25% y 33% del comercio global de fertilizantes

El bloqueo casi total de esta ruta ha reducido el tránsito de buques de aproximadamente 130 por día en febrero a solo seis en marzo de 2026, según datos de la UNCTAD (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo).

Impacto Inmediato en los Precios Energéticos

Los efectos del conflicto se han manifestado inmediatamente en los mercados energéticos:

- Petróleo: Incremento del 10% en las primeras semanas del conflicto

- Gas natural: Aumento del 22% en Europa

- Proyecciones: El barril de petróleo podría superar los $120 si el bloqueo se prolonga

Consecuencias Globales por Sectores

1. Industria de la Construcción en Crisis

La industria de la construcción mundial enfrenta una «alerta máxima» debido a los incrementos en materiales básicos:

Materiales Afectados:

- Cemento: Incrementos del 15-20% por el encarecimiento del transporte

- PVC y derivados del petróleo: Aumentos del 25-30%

- Acero: Presión al alza por costos energéticos

- Materiales asfálticos: Directamente vinculados al precio del petróleo

Impacto en Proyectos:

Las obras en curso enfrentan sobrecostos imprevisibles, mientras que los nuevos proyectos requieren reajustes presupuestarios significativos. En España, por ejemplo, la Confederación Nacional de la Construcción ha alertado sobre posibles paralizaciones de obras por la volatilidad de precios.

2. Sector Tecnológico: La Nueva Crisis de Semiconductores

La guerra en Irán amenaza con repetir la crisis de semiconductores de 2020-2022, pero con características más severas:

Factores Críticos:

- Escasez de helio: Elemento esencial para la fabricación de chips

- Interrupción de suministros químicos: Hasta 60 elementos químicos necesarios para semiconductores

- Costos energéticos: Las fábricas de chips consumen entre 100-200 MW cada una

Empresas Afectadas:

- Samsung y SK Hynix han perdido más de $200 mil millones en valor de mercado combinado

- TSMC enfrenta interrupciones en su cadena de suministro

- La producción en Taiwán y Corea del Sur está en riesgo

3. Agricultura y Fertilizantes: El Fantasma de 2022 Regresa

El sector agrícola mundial revive la pesadilla de la crisis de fertilizantes de 2022:

Incrementos Registrados:

- Urea: Aumentos superiores al 20%, superando los $585 por tonelada

- Fertilizantes en general: Incrementos del 28% en mercados internacionales

- Costos de transporte: Fletes marítimos hasta 40% más caros

4. Transporte Marítimo: Rutas Alternativas y Sobrecostos

Las principales navieras han suspendido operaciones en el Golfo Pérsico:

- Mediterranean Shipping Company: Paralización total de servicios

- Maersk: Desvíos y demoras en rutas del Golfo Pérsico

- Costos adicionales: Incrementos del 30-50% en fletes por rutas alternativas

Impacto Específico en Latinoamérica

Efectos Diferenciados por País

Países Exportadores de Petróleo (Beneficiarios Parciales):

- Venezuela: Oportunidad de incrementar ingresos petroleros

- Colombia: Mejores precios para sus exportaciones energéticas

- Ecuador: Ingresos mixtos por calidad de crudo pesado

- Brasil: Beneficios en exportaciones, pero presión en importaciones

Países Importadores Netos (Más Vulnerables):

- Chile: Dependiente de importaciones energéticas

- Uruguay: Alta vulnerabilidad a shocks externos

- Países centroamericanos: Impacto severo en costos de combustibles

Sectores Más Afectados en la Región

1. Agricultura

Latinoamérica, como gran productor agrícola mundial, enfrenta:

- Incremento en costos de fertilizantes importados

- Presión en márgenes de productores

- Riesgo de reducción en áreas sembradas

2. Industria Manufacturera

- Incremento en costos de materias primas petroquímicas

- Presión en cadenas de suministro de componentes asiáticos

- Necesidad de reajustar precios al consumidor

3. Construcción e Infraestructura

- Encarecimiento de materiales importados

- Retrasos en proyectos por volatilidad de precios

- Presión en presupuestos públicos de infraestructura

Perú: Análisis Detallado del Impacto Nacional

Vulnerabilidades Estructurales

Perú presenta características que lo hacen particularmente vulnerable a este shock externo:

Dependencia Energética:

- Importación de combustibles: 60% del consumo nacional

- Derivados del petróleo: 85% de importación

- Gas natural: Dependencia parcial de importaciones

Dependencia de Fertilizantes:

- Importaciones anuales: 900,000 toneladas

- Concentración de proveedores:

- Rusia: 40%

- China: 20%

- Estados Unidos: 15%

Impactos Inmediatos Registrados

1. Sector Transporte

- Combustibles: Incrementos del 8-12% en gasolina y diésel

- Transporte público: Presión para ajustes tarifarios

- Logística: Incremento en costos de distribución

2. Sector Agrícola

Según la Convención Nacional del Agro Peruano:

- Fertilizantes: Incremento del 28% en precios

- Costos de producción: Los fertilizantes representan 15-20% del costo total

- Cultivos más afectados: Arroz, maíz, papa y cultivos de exportación

3. Industria de la Construcción

El sector construcción peruano, vital para el empleo nacional, enfrenta:

- Cemento: Incrementos del 10-15%

- Acero: Presión al alza por costos energéticos

- Materiales asfálticos: Aumentos del 20-25%

- Proyectos de infraestructura: Necesidad de reajustes presupuestarios

Sectores con Oportunidades

1. Minería

- Cobre: Precios al alza por demanda de infraestructura alternativa

- Oro: Refugio de valor en tiempos de incertidumbre

- Litio: Demanda creciente para transición energética

2. Energías Renovables

- Proyectos solares y eólicos: Mayor atractivo por volatilidad de combustibles fósiles

- Inversión extranjera: Interés creciente en diversificación energética

Impacto en el Empleo y Seguridad Laboral

Desde la perspectiva de seguridad y salud ocupacional en sectores clave como minería, construcción e hidrocarburos, el conflicto genera nuevos desafíos:

Construcción y Trabajos de Alto Riesgo:

- Presión por reducir costos: Riesgo de recortes en equipos de protección personal

- Aceleración de proyectos: Posible incremento en accidentes laborales

- Capacitación: Necesidad de adaptación a nuevos materiales y procesos

Transporte de Materiales Peligrosos:

- Combustibles: Mayor manipulación de productos inflamables

- Químicos industriales: Incremento en transporte de sustitutos

- Protocolos de seguridad: Necesidad de actualización constante

Proyecciones Económicas y Escenarios Futuros

Escenarios Según Organismos Internacionales

Fondo Monetario Internacional (FMI):

- Crecimiento global 2026: Reducción de 3.3% a 2.9%

- Inflación: Incremento de 1.2 puntos porcentuales

- Países más afectados: Importadores netos de energía

UNCTAD:

- Crecimiento mundial: Desaceleración a 2.6% (vs 2.9% proyectado)

- Comercio de mercancías: Reducción de 4.7% a 1.5-2.5%

- Duración crítica: Efectos se intensifican si el conflicto supera los 6 meses

OCDE:

- Inflación G20: Hasta 4.0% en 2026

- Recuperación: Moderación a 2.7% en 2027

- Factor clave: Duración del bloqueo de Ormuz

Escenarios para Perú

Escenario Optimista (Conflicto de 3-6 meses):

- PIB: Reducción de 0.3-0.5 puntos porcentuales

- Inflación: Incremento temporal de 1-2%

- Sector construcción: Ajustes de precios sin paralizaciones masivas

Escenario Pesimista (Conflicto prolongado +12 meses):

- PIB: Reducción de 1-1.5 puntos porcentuales

- Inflación: Incremento sostenido de 3-4%

- Sector construcción: Paralizaciones de proyectos y desempleo sectorial

Estrategias de Mitigación y Adaptación

Para el Sector Empresarial

1. Diversificación de Proveedores

- Fertilizantes: Explorar proveedores regionales (Brasil, Argentina)

- Materiales de construcción: Fortalecer cadenas de suministro locales

- Energía: Acelerar transición a renovables

2. Gestión de Inventarios

- Stock estratégico: Incrementar reservas de insumos críticos

- Contratos a futuro: Fijar precios para materias primas esenciales

- Flexibilidad operativa: Adaptar procesos a materiales alternativos

3. Innovación y Eficiencia

- Tecnologías limpias: Reducir dependencia de combustibles fósiles

- Procesos optimizados: Minimizar desperdicios y maximizar eficiencia

- Capacitación: Preparar personal para nuevas tecnologías y procesos

Para el Gobierno Peruano

1. Políticas Energéticas

- Diversificación: Acelerar proyectos de energías renovables

- Reservas estratégicas: Incrementar stocks de combustibles

- Eficiencia energética: Programas de reducción de consumo

2. Seguridad Alimentaria

- Fertilizantes: Programa de subsidios temporales

- Producción local: Incentivos para fertilizantes orgánicos

- Investigación: Desarrollo de variedades menos dependientes de insumos

3. Infraestructura y Construcción

- Materiales locales: Promoción de industria nacional

- Proyectos prioritarios: Focalización en infraestructura crítica

- Regulación: Flexibilidad en especificaciones técnicas

Para Trabajadores y Empresas de Seguridad Industrial

1. Capacitación Especializada

- Nuevos riesgos: Formación en manejo de materiales alternativos

- Protocolos actualizados: Adaptación a nuevos procesos industriales

- Equipos de protección: Evaluación de EPP para nuevos materiales

2. Gestión de Riesgos

- Evaluación continua: Monitoreo de nuevos peligros industriales

- Planes de emergencia: Actualización por cambios en procesos

- Comunicación: Información clara sobre nuevos riesgos laborales

Oportunidades en Medio de la Crisis

Aceleración de la Transición Energética

La crisis actual puede catalizar cambios positivos a largo plazo:

1. Energías Renovables

- Inversión: Mayor atractivo de proyectos solares y eólicos

- Tecnología: Desarrollo de sistemas de almacenamiento

- Empleo: Creación de nuevos puestos en sector verde

2. Eficiencia Energética

- Construcción sostenible: Edificaciones con menor consumo energético

- Transporte: Aceleración de electrificación vehicular

- Industria: Procesos más eficientes y menos dependientes de combustibles fósiles

Fortalecimiento de Cadenas Regionales

1. Integración Latinoamericana

- Comercio intrarregional: Reducir dependencia de Asia y Europa

- Infraestructura: Corredores logísticos regionales

- Tecnología: Desarrollo conjunto de soluciones

2. Sustitución de Importaciones

- Fertilizantes: Desarrollo de industria regional

- Materiales de construcción: Fortalecimiento de producción local

- Tecnología: Capacidades regionales en semiconductores básicos

Recomendaciones para Empresas del Sector Construcción y Seguridad Industrial

Gestión Inmediata de Riesgos

1. Evaluación de Contratos

- Cláusulas de ajuste: Revisión de contratos por volatilidad de precios

- Proveedores alternativos: Identificación de fuentes secundarias

- Cronogramas: Flexibilidad en plazos de entrega

2. Gestión Financiera

- Flujo de caja: Provisiones para incrementos de costos

- Seguros: Cobertura para interrupciones de suministro

- Financiamiento: Líneas de crédito para capital de trabajo adicional

3. Operaciones y Seguridad

- Inventarios: Stock de materiales críticos

- Capacitación: Personal preparado para materiales alternativos

- Protocolos: Actualización de procedimientos de seguridad

Estrategias de Mediano Plazo

1. Innovación Tecnológica

- Materiales alternativos: Investigación en sustitutos locales

- Procesos eficientes: Reducción de desperdicios

- Digitalización: Optimización de cadenas de suministro

2. Sostenibilidad

- Construcción verde: Materiales y procesos sostenibles

- Energía renovable: Autoconsumo en instalaciones

- Economía circular: Reutilización y reciclaje de materiales

Conclusiones

La guerra en Irán representa un punto de inflexión para la economía global y, particularmente, para Latinoamérica y Perú. Los efectos inmediatos en precios de energía, fertilizantes y materiales de construcción son solo la punta del iceberg de una transformación más profunda en las cadenas de suministro mundiales.

Para Perú, país con alta dependencia de importaciones energéticas y de fertilizantes, los desafíos son significativos pero no insuperables. La clave está en la capacidad de adaptación, diversificación y aprovechamiento de las oportunidades que surgen en medio de la crisis.

El sector de la construcción y la seguridad industrial, pilares del desarrollo económico nacional, deben prepararse para un entorno de mayor volatilidad pero también de nuevas oportunidades. La transición hacia materiales locales, procesos más eficientes y tecnologías sostenibles no solo es una necesidad económica, sino una oportunidad de fortalecimiento a largo plazo.

La crisis actual nos recuerda la importancia de la diversificación, la innovación y la preparación ante shocks externos. Las empresas y trabajadores que logren adaptarse exitosamente a este nuevo entorno no solo sobrevivirán a la crisis, sino que emergerán más fuertes y competitivos.

En CORGASA, entendemos que estos desafíos requieren profesionales mejor preparados, con conocimientos actualizados en gestión de riesgos, nuevas tecnologías y protocolos de seguridad adaptados a un mundo en constante cambio. La capacitación continua y la adaptación a nuevas realidades no son solo recomendaciones, sino imperativos para el éxito en este nuevo paradigma global.